局势回暖,油价周线收长下影线,触底特征明显

发布日期:2024-01-08 19:14 点击次数:165 热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

能源研发中心

图表来源:文华财经 海通期货投资咨询部

图表来源:文华财经 海通期货投资咨询部

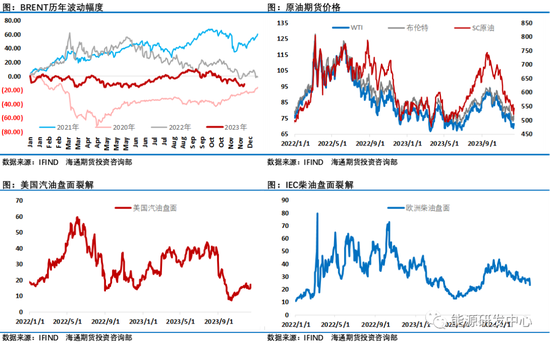

油价周线收涨,并留下了一根长长的有很强触底意味的下影线,又一次在年内低点附近悬崖勒马。周三油价的大跌一度再次引发市场对油价将破位下跌的担忧,但随后油价连续反弹,时隔七周之后,油价终于周线收涨。当前油价面临的局面与年中6月份相近。一方面糟糕的情绪压制下油价处于低位弱势震荡,另一方面欧佩克+新增减产即将进入执行期。所以投资者也普遍关注油价会再一次上演今年7月之后的大幅反弹吗?目前看来历史会重演,但不会简单的重复。首先根据目前市场上大部分机构的评估明年一季度这次减产效果不会像三季度那样出现200万桶/日的供应缺口,乐观的预期也就是自愿减产到位的前提下会带来小幅的供应缺口,而各承担减产的各核心成员国能否完全执行减产仍是未知数。另外需求端会不会带来强劲表现目前也是需要观察。

从盘面高频指标来看,近端月差仍处于contango结构且表现较弱,过去几天绝对价反弹同时月差回暖力度相对有限,IEA在刚刚公布的月报中判断宏观经济前景的恶化导致其将今年最后一个季度的石油需求增长预测下调了39万桶/天,这是其将2023年需求增长预测下调9万桶/日的主要原因,需求端在四季度的糟糕表现,这也是过去一段时间油价表现糟糕,且导致投资者对原油市场预期的谨慎的重要原因。不过最近EIA周度数据显示美国汽油、航煤等需求恢复明显,这在一定程度上对市场情绪有所提振。总体来看原油市场供需层面度过了欧佩克+会议之后最为糟糕的阶段,另外美联储及欧洲央行的鸽派言论及降息预期升温,有助于市场情绪回暖,油价在当前区域止跌概率较大,但反弹级别从目前市场局势评估来看会弱于三季度。

三大机构陆续公布年内最后一份月报

最早公布的EIA短期能源展望中, EIA 预计,随着 2024 年第一季度全球石油库存的下降,未来几个月原油价格将有上行动力。石油库存预测下降的部分原因是最近宣布的欧佩克+11 月 30 日减产。EIA 预测布伦特原油现货价格将从 12 月的平均每桶 78 美元上涨至2024 年上半年的平均每桶 84 美元,部分原因是最近宣布的OPEC+减产。虽然油价在上半年尤其是一季度有反弹动力,但EIA 还是下调了对 2024 年布伦特原油价格的预测。EIA 预计明年布伦特原油现货价格将平均为 83 美元/桶,低于上月预测的 93 美元/桶。EIA 预测 2023 年全球液体燃料消耗量将增加 180 万桶/日,2024 年将增加 130 万桶/天。液体燃料需求的大部分预期增长是在非经合组织的亚洲,以中国和印度为首。,2023 年中国的液体燃料消费量将增加 80 万桶/日,2024 年将增加 30 万桶/天;印度在 2023 年和 24 年的液体燃料消耗量平均每天增加 30 万桶。除中国和印度外,EIA 预测 2023 年和 2024 年非经合组织的消费量将平均增加约 70 万桶/日。这一增长与经合组织的液体燃料消费形成对比,后者在预测期内仅略有增长。稍晚公布的欧佩克月报对2024年影响石油市场动态的基本因素保持谨慎乐观。坚持认为投机者在原油期货价格的“显著下降”中发挥了重要作用,这种动态是由于对石油需求增长的“夸大担忧”所推动的。欧佩克维持其对2023年、2024年石油需求增长预测不变,继续维持明年石油需求增长225万桶/天的强劲预测。对明年第一季度的预期没有任何变化,因为欧佩克+的一些成员国将实施额外的自愿减产。欧佩克表示,主要消费国持续的经济和石化活动促进了2024年对运输燃料和馏分油的需求,支撑了明年石油总需求将达到创纪录的1.0436亿桶/天的预测。,明年非欧佩克国家的供应量将在美国、加拿大和圭亚那的带动下增长137万桶/天,而上个月预测为138万桶/天。2024年非欧佩克原油供应预期为6896万桶/日,此前预期为6897万桶/日。

国际能源署(IEA)在周四公布的最后一份月报 中上调了2024年的石油需求增长预测,但表示近期全球经济放缓正在拖累消费。IEA判断宏观经济前景的恶化导致其将今年最后一个季度的石油需求增长预测下调了39万桶/天,这是其将2023年需求增长预测下调9万桶/日的主要原因,目前的需求增长预测为227万桶/日。但IEA将明年的石油需求增长预测提高了13万桶/天,达到106万桶/天,原因是GDP前景比上个月的报告有所改善。IEA将其对今年全球石油供应增长的预期从上个月的170万桶/天上调至180万桶/天,其中美国、巴西和圭亚那的增幅最大。欧佩克+石油市场份额将在2023年萎缩至51%,为其成立以来的最低水平。美国石油供应增长继续超出预期,产量突破了2000万桶/日的大关。

通过三大机构的月报可以看出,明年需求增长预测会较2023年有明显的回落,这需要欧佩克+减产来平衡市场。国际能源署强调欧佩克+减产行动延长至2024年第一季度的措施对支撑油价几乎没有起到任何作用。产量持续增长和需求增长放缓将使关键生产国保卫市场份额和维持高油价的努力变得更加复杂。EIA认为如果非经合组织国家液体燃料消费的预期增长未能实现,全球油价可能会低于假设。

对于2024年一季度原油市场供需平衡局面的推演目前来看还是存在较大弹性,这也会给油价带来较大的不确定性,但整体来看对于2024年原油市场供需应该是维持大致平衡的局面,在欧佩克+坚持稳定石油市场的努力下,既不会出现供应明显短缺,也不会出现大幅过剩的局面。,这一点通过EIA报告中对2024年库存变化预测中可以得到明确的观点。油价自身已经有止跌迹象,预计底部仍会有个震荡巩固动作,后期反弹可期。

内容由海通期货能源研发中心原创,转载请注明出处。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛

热点资讯

相关资讯